Uno de los problemas de seguridad más importantes que podemos sufrir es el robo de la tarjeta bancaria. Aunque tomemos todas las medidas de precaución, aunque tengamos el máximo cuidado, hay algunos factores que se escapan de nuestra mano. No existe el 100% cuando hablamos de evitar este tipo de problemas, pero sí que podemos disminuir al máximo el riesgo. Vamos a explicar cómo podemos detectar el robo de una tarjeta bancaria, qué hacer si somos víctimas de este problema y algunos consejos para evitarlo.

Compramos a todas horas por Internet y cada vez utilizamos opciones más seguras pero no siempre tomamos las precauciones que deberíamos y es por ello que puede que hayas tenido algún problema con tu tarjeta. Debemos revisar siempre dónde pagamos y leer opiniones de la página web porque pueden clonar tu tarjeta al pagar online y te explicamos, en los próximos párrafos, cuáles son los ataques más habituales pero también cómo puedes ser capaz de detectarlo o evitarlo cuanto antes.

Tipos de ataques bancarios

En primer lugar vamos a explicar cómo podrían realmente robar nuestra tarjeta o realizar pagos sin nuestro consentimiento. Lo cierto es que los ciberdelincuentes tienen diferentes opciones con las que van a poder averiguar el número de la tarjeta o realizar un cobro fraudulento.

Clonación en comercio físico

La primera opción que tienen los atacantes para hacerse con el número de tarjeta y poder usarla de forma fraudulenta es a través de la clonación en una tienda. Esto puede ocurrir al pagar. Hay varias opciones. Una de ellas es que la persona que nos cobre le haga una foto a la tarjeta o, lo más habitual, que el terminal TPV en el que pagamos haya algún malware o haya sido puesto de forma maliciosa para clonar tarjetas.

En España, por suerte, esto no es algo común. Es muy raro encontrarnos con un caso así. Sin embargo sí que es más frecuente en otros países. Especialmente se aprovechan de turistas extranjeros para clonar la tarjeta y luego, días después, empezar a realizar pagos con ella sin que lo sepan.

Páginas falsas

También pueden obtener los datos de la tarjeta cuando hacemos un pago en una página falsa o que ha sufrido algún ataque. Lo que hacen los ciberdelincuentes es recibir toda la información que enviamos y eso incluye los datos personales y el número de la tarjeta al realizar el pago. Por ejemplo, pueden suplantar una web legítima o pueden realizar ataques Man-in-the-Middle y, si navegamos por redes inseguras y sitios que no estén cifrados, reciben todo lo que estamos enviando. Esto último es cada vez menos común, pero siguen existiendo sitios que no cuentan con cifrado.

Es muy habitual que consigan nuestros datos de la tarjeta haciéndose pasar por tiendas online o por webs en las que confiamos. Por ejemplo, páginas falsas haciéndose pasar por Netflix y asegurándote, a través de SMS o de email, que cambies cuanto antes tu contraseña o tu método de pago para seguir teniendo acceso a series o películas. También a través de supuestos sorteos virales en redes sociales como Instagram te pedirán tu tarjeta del banco para darte el premio que acabas de ganar. Estafas habituales que parecen increíbles pero en las que muchas personas siguen cayendo y que permiten que los ciberdelincuentes tengan datos de tarjetas de crédito.

Robo por NFC

Otra forma que pueden usar para robar dinero de nuestra tarjeta es mediante un cobro fraudulento por NFC. Esto ocurre cuando acercan un terminal a la tarjeta y, sin saberlo, realizamos un pago. Por ejemplo, esto puede ocurrir si vamos caminando por un lugar muy concurrido y tenemos la tarjeta en el bolsillo. Nuevamente, esto no es algo habitual y tampoco es fácil que ocurra. Pero sí, es otro método que sería posible.

Al realizar pagos pequeños no es necesario poner el PIN, de ahí que baste con acercar un terminal. Pero no debes tener miedo al uso de NFC ni al pagar con tarjeta ni con reloj ni móvil porque es un método poco frecuente.

Robo físico o pérdida

Una manera más es directamente hacerse con la tarjeta física. Esto puede ocurrir si la hemos perdido o si nos la han robado en algún momento. Tendrían acceso a ella y podrían usarla en cualquier lugar, algo que podría suponer una pérdida económica. Podrían usarla en comercios, pagos online, etc.

Hay que tener en cuenta que para pagos en comercios por contactless, en muchos casos no es necesario poner PIN. Además, al pagar online, muchas veces lo único que solicitan es el número de tarjeta y el código de seguridad que aparece detrás (por eso es conveniente borrarlo)

Cómo detectar fraude en la tarjeta

Ahora bien, ¿Cómo podemos detectar que nos han robado dinero con la tarjeta? Existen diferentes métodos que podemos tener en cuenta. Así sabremos en todo momento si alguien ha podido realizar un pago con ella. Una manera de tomar medidas lo antes posible para que eso no continúe.

Notificación en la aplicación

La primera opción es a través de la aplicación para móvil. Nos aparece una notificación con cada pago que realizamos. Esto suele tardar apenas unos segundos y rápidamente veremos la transacción, con el nombre del local, la cuantía económica, la fecha y hora. Esta información ya nos puede alertar de que algo no va bien. Básicamente consiste en ver operaciones extrañas. Cuando haces una compra, vas a poder ver en todo momento la cantidad y el concepto.

En cuanto detectes algo extraño a través de una notificación, solo con eso ya podrás sospechar que hay algo raro con la tarjeta y que tal vez te la han clonado. Esto no es algo que esté presente en todas las tarjetas bancarias, ya que dependerá del banco. Además, será imprescindible que tengamos la aplicación instalada y con nuestros datos configurados correctamente.

Correo o SMS

Otra forma de saber detectar fraude en la tarjeta bancaria es a través de un mensaje que nos llegue por correo electrónico o al móvil. Esto también lo podremos configurar según el tipo de banco que tengamos. Una vez se realice un pago, automáticamente recibiremos esa información. Como en el caso anterior, veremos información de la transacción como el establecimiento donde se ha realizado el pago, cuándo se ha hecho, el importe, etc. Podremos estar al tanto de cualquier movimiento que haya. Es una buena opción para llevar el control de lo que compramos y gastamos durante un mes, pero también para detectar cualquier irregularidad y poder tomar medidas lo antes posible.

Entrar en el banco

Si todo lo anterior no es posible, tenemos la opción de entrar en la cuenta bancaria por Internet. Allí veremos el extracto de todos los pagos e ingresos de la cuenta. Podremos detectar cualquier anomalía que aparezca y saber si alguien ha podido utilizar la tarjeta sin nuestro permiso.

Esto también lo podemos aplicar a actualizar la libreta bancaria físicamente. Aunque es algo que cada vez está más en desuso, sigue siendo una opción la de ir a cualquier cajero, poner la libreta y darle a actualizar para que nos muestre todos los pagos realizados. Es importante siempre revisar la cuenta para poder detectar cosas extrañas. Sin duda es muy efectivo para detectar la clonación de tarjeta y si alguien la está utilizando.

Qué hacer si nos han robado

¿Y si vemos que efectivamente nos han robado dinero con la tarjeta bancaria? Entonces deberíamos tomar medidas de inmediato. Vamos a ver los pasos principales que debemos dar para solucionar el problema lo antes posible y que no vaya a más.

Bloquear la tarjeta

En cuanto detectemos algún pago fraudulento, debemos bloquear la tarjeta. Para ello tendremos diferentes opciones. Una de ellas, la más rápida y sencilla, es simplemente entrar en la aplicación del banco, ir a la sección de tarjetas y darle a apagar tarjeta o bloquear. Hoy en día la mayoría de bancos cuentan con esta opción. En cualquier momento la podemos activar de nuevo.

También, un método más tradicional, es llamar al banco. Tienen siempre un número de teléfono que funciona las 24 horas y se encargan de bloquear la tarjeta si lo solicitamos en caso de pérdida o robo.

Investigar qué ha podido pasar

Lo siguiente que debemos hacer es investigar cómo nos han podido robar la tarjeta y evitar así que vuelva a ocurrir. Por ejemplo, si hemos hecho un pago recientemente en una página web, tal vez allí nos hayan robado los datos.

Puede que tengamos algún malware en el sistema y haya que realizar una limpia con el antivirus. También habrá que investigar si ha podido ser una clonación al realizar un pago en algún establecimiento, si ha sido únicamente un pago suelto y ha podido ser a través del método del terminal por NFC, etc.

Lo más habitual es haber dado los datos en alguna web falsa. Pero, también es posible que un ciberdelincuentes haya conseguido clonar la tarjeta de crédito. Por otro lado, otra de las posibilidades que hay a la hora de tener problemas con la tarjeta de crédito es que se hayan introducido los datos en una web no fiable o incluso falsa en la que los ciberdelincuentes consiguen copiar una compañía legítima para estafar a los usuarios.

Guardar todos los recibos

Otro paso que debemos dar es guardar todos los recibos. Es decir, cualquier correo donde nos aparezca el cargo de esa compra fraudulenta, nombre del establecimiento, etc. Podemos tomar capturas de pantalla de la aplicación del móvil o de la página web del banco.

Eso nos ayudará mucho. Todo lo que podamos guardar va a venir bien para futuras reclamaciones y denuncias. Por suerte, esto va a quedar registrado en el banco y ellos mismos en cualquier momento nos pueden dar un extracto con la información.

Poner una denuncia

Un paso más es poner la denuncia. Si vivimos en una ciudad, tendremos que ir a la Policía Nacional. En caso de vivir en otro núcleo urbano, tendríamos que ir a la Guardia Civil. La denuncia lógicamente es gratuita y será necesaria para los siguientes pasos que debemos dar. Es necesaria para poder exigir el reintegro al banco, estar cubiertos ante posibles usos delictivos (por ejemplo si la utilizan para comprar armas o cualquier cosa ilegal) o poder pedir daños y perjuicios a terceras empresas responsables si, por ejemplo, los estafadores han robado la tarjeta por alguna filtración o incumplimiento de la GDPR.

No obstante, si el importe defraudado es inferior a 150€ no se abre ninguna investigación. Si es superior a esa cantidad sí que suele abrirse y no debería haber problema para que nuestro banco nos devuelva el importe.

Reclamar al banco

Es justo este paso lo siguiente que tenemos que hacer. Debemos reclamar al banco, aportando en dicha reclamación la denuncia que hemos interpuesto y todas las pruebas que podamos tener (los recibos que hemos guardado, etc). En su plataforma podrán ver todos los pagos que se han realizado. Además, el banco emitirá una nueva tarjeta, con otra numeración. De esta forma podremos seguir realizando nuestras compras sin ningún riesgo.

Este paso puede llegar a ser especialmente importante ya que se pueden dar condiciones un poco incómodas dependiendo de los tiempos en los que comuniquemos el problema. Lo primero que debemos saber, es que los bancos pueden contar con un soporte a usuarios de 24 horas. Esto es porque en caso de robo, si por un motivo no se puede hacer por aplicación, se pueda bloquear la tarjeta.

Esto es algo que se debe realizar lo más rápido posible. Debido a la legislación actual sobre el uso fraudulento de tarjetas, que establece que el titular debe responder por al menos los primeros 5o euros de las operaciones que no han sido autorizadas. Todo esto, antes de notificar la pérdida o robo de una tarjeta de crédito. Por lo cual, el no avisar a tiempo, nos pueden denegar algunas devoluciones, si no todas.

Por otro lado, el banco puede llegar a considerar en casos remotos, que un usuario no ha tomado las debidas precauciones para que su tarjeta se encuentre a salvo, o la información de esta. Por lo cual, en este caso también pueden negarse a hacer una devolución.

Consejos para evitar el robo de tarjetas

Después de explicar todo esto, vamos a pasar a dar una serie de consejos para evitar que esto ocurra. Aunque no vamos a estar nunca al 100% protegidos, sí que podremos evitar muchos de los principales ataques.

Tener los sistemas siempre actualizados

Un punto muy importante es tener los sistemas actualizados y protegidos. A veces este tipo de ataques pueden llegar tras aprovechar un pirata informático alguna vulnerabilidad que hay en nuestro sistema y robar así los datos de la tarjeta cuando realizamos un pago. Por ello, debemos tener todos los parches y actualizaciones. Contar con un buen antivirus también puede ayudarnos.

Es una manera más de proteger la seguridad y poder eliminar malware que pueda aparecer en un momento dado. Esto será muy útil para poder realizar pagos online con mayores garantías. Por ejemplo aplicaciones como Windows Defender o Avast son muy útiles para detectar software malicioso y proteger un equipo.

Utilizar una protección RFID

Para estar protegidos del método del robo de tarjeta mediante NFC, algo muy útil es utilizar una protección RFID. Podemos cubrir la tarjeta con esa protección y no funcionará aunque pongamos el TPV al lado. Lo mismo si compramos una cartera que tenga este tipo de protección. Cada vez es más común poder comprar carteras que traen esta protección, ya que las tarjetas actuales en prácticamente todos los casos son NFC, por lo que podemos realizar pagos contactless.

Con esto evitaremos realizar pagos sin querer cuando un atacante pase un TPV junto a nuestro bolsillo. Cuando vayamos a pagar, simplemente sacamos la tarjeta de la protección y listo. Se han dado casos en determinados lugares turísticos, donde hay mucho tránsito de personas constantemente, de ladrones que acercan un TPV y lo pasan por el bolsillo sin que la víctima se dé cuenta, con una cantidad precargada de 20 o 30 euros.

Habilita la autenticación en dos pasos

Cada vez son más los bancos que obligan a habilitarlo, pero en ocasiones es algo opcional. La autenticación en dos pasos o 2FA es una barrera de seguridad importante. Básicamente significa que vamos a tener que realizar un segundo paso para poder entrar en la cuenta bancaria o realizar algún pago con la tarjeta por Internet.

Ese segundo paso suele ser un código que recibimos por SMS y que tenemos que introducir para que se complete la transacción. Si alguien robara la tarjeta, aun así necesitaría ese segundo paso para poder utilizarla y sin duda es un método de seguridad muy útil.

Sentido común

Por otra parte, el sentido común también será esencial en estos casos. Por ejemplo, no debemos permitir que en la tienda donde vamos a comprar se lleven la tarjeta y la perdamos de vista durante un momento. Tal vez la estén clonando y eso, más adelante, suponga el robo de dinero. También debemos tener sentido común a la hora de realizar pagos online. Hay que hacerlo siempre en sitios de confianza, seguros, donde sepamos realmente que no hay ningún riesgo.

Por otro lado, no es buena idea usar la tarjeta de crédito de tu cuenta principal en diferentes páginas o tiendas online que no sean seguras. Más que nada porque te puedes arriesgar a que dicha web venda los datos al mejor postor o, directamente, que dicha página esté dirigida por ciberdelincuentes que usan esta tienda online de tapadera para conseguir los datos de los usuarios. Así que hay que usar el sentido común para no pagar en sitios no fiables.

Vigilar los movimientos

Es recomendable que cada cierto tiempo, tomemos un control sobre todos los movimientos de nuestras tarjetas. Esto hace años era mucho más complicado, porque requería actualizar una cartilla, pero hoy en día con las aplicaciones, es mucho más sencillo y accesible. Por tanto, te recomendamos instalar la aplicación de tu banco y que puedas acceder de vez en cuando para asegurarte de que todo está bien y tu dinero no corre peligro.

Se puede establecer alguna ocasión específica para hacerlo, como una vez a la semana, por ejemplo. Incluso una vez al mes, es bueno reparar todas las transacciones en las que se realizó algún cargo, y ver que todas se corresponden con lo que realmente tiene que ser. Esto es porque muchas veces incluso se pueden llegar a hacer cargos los cuales pasan un poco más inadvertidos. Bien sea con un bajo importe, o en ocasiones muy esporádicas. Saber cuándo se gasta, y en donde, es muy importante para mantener nuestra cuenta del banco a salvo.

Alternativas seguras para pagos

Si nos preocupa tener problemas con la tarjeta de crédito hay varias alternativas seguras que podemos tener en cuenta tanto para pagos por Internet como para usar como tarjetas físicas que podemos emplear en cualquier comercia. Alternativas seguras que podemos tener en cuenta para pagar en muchos lugares sin tener que aportar nuestros datos personales o bancarios. Hay dos opciones principales: a través de tarjetas específicas ya sean prepago o tarjetas monedero o utilizando sistemas de pago como es el caso de PayPal, que nos permite pagar sin tener que introducir una tarjeta bancaria y que nos da la posibilidad de loguearnos a través de este servicio que nos protege y cifra nuestra información

Tarjetas prepago

Una buena opción si te preocupa que te clonen la tarjeta de crédito o que te roben tus datos bancarios cuando compras por Internet es elegir alternativas completamente seguras. Por ejemplo, una tarjeta prepago. Las tarjetas prepago como la de Correos funcionan como un monedero en el que vamos añadiendo el dinero que queramos o que necesitemos. A la hora de pagar es similar a cualquier otra tarjeta bancaria y puedes usarla tanto en compras online como en establecimientos físicos pero con una diferencia: si te roban o clonan la tarjeta no podrán gastar todo el dinero de tu cuenta sino el dinero que tengas aquí guardado. Y nada más. Esto hará que puedas tener un saldo máximo de 200 o 300 euros para usar en pequeñas compras por Internet pero sin arriesgarte a que te estafen miles de euros en webs no seguras.

También podemos utilizar tarjetas como la Revolut que no es una tarjeta prepago o monedero como tal sino que nos permite mucho más que eso porque podemos utilizarla para pagar en la mayoría de países sin tener que preocuparnos del cambio. Revolut es una de las tarjetas más usadas para viajar porque podemos sacar dinero en cajeros de todo el mundo y podemos hacer pago en muchas divisas diferentes siempre con el mejor cambio. Además, si ya la tienes, puedes utilizarla para pagar por Internet gracias a que funciona como el resto: ingresamos dinero a través de la aplicación de Revolut metiendo dinero desde cualquier cuenta bancaria o tarjeta que queramos y vamos rellenando el saldo. La gran ventaja de Revolut es que mantenemos el control de los gastos en todo momento con notificaciones y alertas que nos avisan de cada cambio que haya y podemos bloquearla en caso de que exista cualquier anomalía o si tenemos sospechas de que nos la han robado.

Usa PayPal

Otra alternativa recomendable es usar PayPal siempre que la web lo permita. PayPal nos protege ante cualquier página web y es un método seguro que impedirá que tengan acceso a nuestros datos de la tarjeta bancaria pero también nos protege como compradores. Podemos añadir como métodos de pago cualquier tarjeta bancaria o una cuenta del banco y podemos tener varias fuentes entre las que elegiremos cuando hagamos un pago online dependiendo de para qué sea o de si tenemos una cuenta compartida con otra persona. Y PayPal nos protegerá en caso de que haya algún posible fraude.

Si la web resulta ser una estafa o no nos llega lo que hemos pedido, tenemos derecho a recibir una devolución inmediata del dinero que hemos gastado. Así estaremos seguros y es, sin duda, una de las mejores opciones para pagar por Internet. La única pega es que no todos los comercios lo permiten.

Google Play o Apple Pay

Las aplicaciones e-wallet o monederos electrónicos funcionan como intermediarios. Por lo tanto, en el momento de usar estas opciones como método de pago, lo cierto es que los fondos se retiran de las tarjetas que estén vinculadas, por lo que la información que se facilita no se hace de manera directa al comercio online.

De ahí que el Incibe fije tanto Apple Pay como Google Pay como dos métodos seguros de pago online para los usuarios. Sin embargo, si se tiene en un dispositivo móvil, lo suyo es que se cuente con una contraseña de bloqueo fuerte en el dispositivo para que, en caso de robo o perdida, ningún otro usuario pueda hacer uso de estos métodos de pago. Por lo que es uno de los puntos que se deben tener en cuenta al usar estos dos monederos electrónicos.

Actuación de la ley

Cuando se produce un robo de una tarjeta de crédito, no se está generando un daño a una sola víctima. En estos casos el sistema financiero también se puede ver afectado. Por lo cual cuando se produce uno de estos robos, lo mejor que podemos hacer es seguir todos los pasos que hemos visto previamente. Siempre buscando minimizar el daño todo lo posible, y evitar que las transacciones no autorizadas se sigan realizando.

En España, el delito de robo de tarjetas de crédito está castigado con penas de prisión de entre seis meses a tres años. Esto está indicado en el artículo 248 del Código Penal. Pero es algo que puede ser diferente, sobre todo si se utiliza para realizar compras fraudulentas donde ya se considera también un delito de estafa. Esto es algo que puede llevar a que las penas de prisión sean mucho más severas en estos casos.

Por otro lado, está la responsabilidad del titular de la tarjeta. Donde se establece que se debe comunicar lo antes posible al emisor para proceder con la cancelación de la misma, evitando así las operaciones que puedan ser fraudulentas. De no hacerse, puede llegar a ser considerado como responsable de las operaciones fraudulentas que se realicen con la tarjeta robada hasta que se comunique la pérdida o robo. En todo caso, existen medidas de seguridad para los titulares que se pueden adoptar en estos casos.

Por lo cual, el robo de este tipo de documentos es algo ilegal y que está penado con prisión en muchos países del mundo. En todo caso, como titulares debemos tomar las medidas de seguridad que sean oportunas en cada caso, de forma que la tarjeta de crédito se mantenga siempre a salvo y lejos de los posibles atacantes. Hoy en día, desde las aplicaciones móviles de las compañías se puede realizar los bloqueos de las tarjetas de crédito siempre que pensemos que se han perdido o nos la han robado. De forma que es un proceso mucho más rápido el tratar de desactivarla.

Caso real

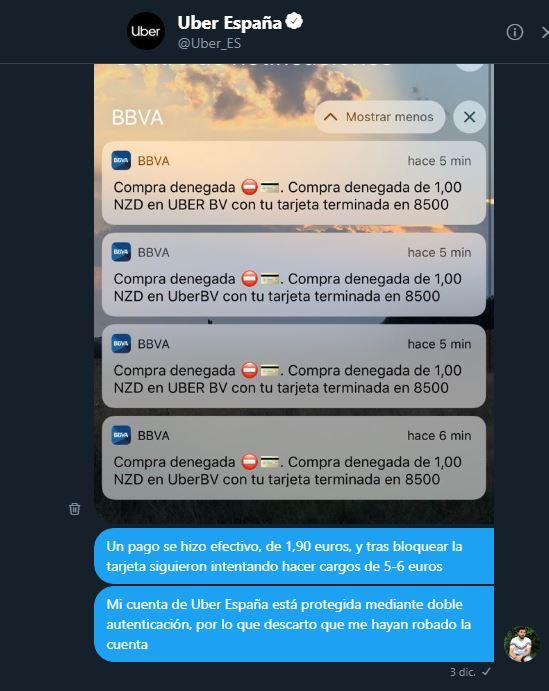

Queremos hablar del caso real de nuestro compañero Rubén. Ocurrió en diciembre de 2018, pero es algo que puede pasar en cualquier momento. Empezó a tener intentos de cobro en Uber que él no había realizado. En su caso esto ocurrió debido a bots que prueban múltiples combinaciones de tarjetas hasta dar con la correcta. Lo que hizo básicamente fue seguir los pasos que hemos explicado en este artículo. En primer lugar bloqueó la tarjeta, se puso en contacto con Uber y con el banco, además de interponer la denuncia correspondiente.

En ese caso gran parte de la culpa fue de Uber, ya que permitió pagos sin verificar el CVV. Es decir, cualquiera con los datos de la tarjeta podía pagar sin tener que hacer nada más. No obstante, no hubo una buena respuesta por parte de esta compañía, como podéis ver en la captura de imagen de abajo.

En definitiva, el robo de tarjetas bancarias es un problema real y que puede aparecer en cualquier momento. No siempre es culpa del usuario, ni tampoco del banco. Esto puede ocurrir por vulnerabilidades en el sistema, clonación de tarjeta, etc. Hemos visto que hay algunos pasos esenciales que debemos dar si somos víctimas de este problema.